Se você está presente na internet últimos anos, deve ter ouvido falar sobre o Tesouro Direto. Ele foi um dos investimentos que mais se popularizou dentre todos e isso se deve a diversos fatores que o tornam extremamente sedutor: sua semelhança com a caderneta de poupança, seu risco que é baixíssimo, seu baixo investimento inicial e, até a pouco tempo atrás, sua rentabilidade que era relativamente boa.

Nessa matéria vamos dessecar um pouco o Tesouro Direto, entender quais são os tipos de tesouro, como eles funcionam, qual é melhor para quem quer investir e também mostrar que ele pode não ser mais tão atraente como era antigamente. Ademais, vamos mostrar em uma conta real quanto seu dinheiro de hoje estará daqui em 2025 caso você resolva investir.

Sem mais delongas, vamos do básico:

O que é o Tesouro Direto

Existem diversas opções de investimentos por ai. Alguns prometem quantias altas, porém os riscos são enormes. Por outro lado, também temos os tipos de investimento que tem o retorno menor, porém são muito seguros. O tesouro direto é um deles, mas antes de falarmos de número, vamos a um pouco de história.

Em 2002 o programa o Tesouro Nacional (órgão responsável pela gestão da dívida privada), passou a permitir que pessoas físicas pudessem comprar títulos do tesouro nacional. Em suma, seu pai, sua mãe, seu filho, seu tio e até sua avó, poderiam comprar títulos da riqueza do no país através de uma corretora de valores. Até essa data, apensa bancos tinham a possibilidade de comprar e vender esses títulos.

Quando alguém compra títulos do tesouro, ele está basicamente emprestando dinheiro pro governo e após um tempo o governo te paga com juros corrigidos. O valor mínimo para o investimento é de R$ 30, que como visto anteriormente, é um dos fatores principais para a popularidade do título.

Outra coisa facilita muito a compra do título é o seu custo. O valor é de 0,25% por ano encima do valor investido. Apesar dessa taxa existir, muitas corretoras de valores e bancos não cobram essa taxa do investidor. Nos casos onde ela é cobrada, o investidor para na hora da compra do título e só é cobrado anualmente. Existe outra taxa também que é a taxa de serviço das corretoras, mas cada uma precisa ser verificada separadamente na hora de escolher por onde vai investir.

Visto que o tesouro direto é um ótimo investimento, chegou a hora de conhecer os principais tipos.

Tipos de tesouro direto

Existem três tipos de título do tesouro direto para investir: prefixados, pós-fixados e híbridos, sendo que dentro deles existem diversas opções que cabe você escolher. Confira:

Pós-fixado

O único representante aqui é o Tesouro Selic e ele acompanha a taxa Selic. Essa taxa é definida pelo Banco Central de 45 em 45 dias. Ao mesmo tempo que isso acontece, o seu dinheiro acompanha esse número. Quanto maior a taxa Selic, maior será o retorno e quanto menor a taxa, menor será a taxa.

O Tesouro Selic também tem uma taxa liquidez alta, ou seja, você pode tirar ele na hora que desejar sem levar prejuízo. Os outros títulos abaixo tem grandes chances de você receber um valor inferior caso queira retirar o dinheiro antes da data de vencimento.

Prefixados

Para os prefixados temos dois tipos, o Tesouro Prefixado e o Tesouro Prefixado com Juros semestrais. Ao aplicar o dinheiro em um desses investimentos o investidor sabe quanto vai ganhar, levando em consideração que o mesmo resgatará o dinheiro na data estipulada pelo tesouro.

Se você comprar um título para 2025 e resolver tirar o dinheiro antes, existe a grande possibilidade de você receber menos do que colocou. Caso não aconteça e você retirar o dinheiro apenas em 2025, seu dinheiro terá se multiplicado.

Enquanto o Tesouro Prefixado você recebe apenas no final, na segunda opção você recebe um cupom com os juros que seu dinheiro rendeu até aquela data. Seria como um salário semestral pelos seus investimentos, no entanto existe um lado ruim desse título. Seu dinheiro investido no tesouro, sempre que você vai resgatá-lo, é cobrado um IR (imposto de renda) e aí temos um problema. Quanto mais tempo seu dinheiro passar investido, menos ele será cobrado pelo IR, mas quando você o resgata semestralmente, a taxa cobrada será a maior, que é de 22,5%.

Híbridos

Aqui temos o Tesouro IPCA+ e o Tesouro IPCA+ com Juros Semestrais. Ele basicamente une os dois anteriores, sendo que uma parte do valor a receber é prefixado, então você sabe quanto vai ganhar. Já a outra parte anda de acordo com o IPCA (Índice de Preço ao Consumidor Amplo), que é a inflação. Em suma, seu dinheiro investido não perderá valor de compra, mesmo se a inflação for alta nos anos do investimento.

Vencimento e resgate

Como já dito anteriormente, existem diversos títulos. Certamente, cada um deles precisa ser estudado para o investidor não ser surpreendido. Salvo o investimento do Tesouro Selic, todos os títulos têm data de vencimento. Portanto, em qualquer outro deve-se seguir à risca a data do vencimento.

Outro ponto importante também é Imposto de Renda. Seu rendimento terá um custo ao IR, mas ele diminuirá de acordo com tempo que seu dinheiro passar investido. O imposto sera´22,5% nos primeiros 180 dias. O percentual cai para 20% entre 181 a 360 dias. Ele volta a cair para 17,5% entre os dias 361 ao dia 720 e do 721 para frente cai para 15%.

Exemplo

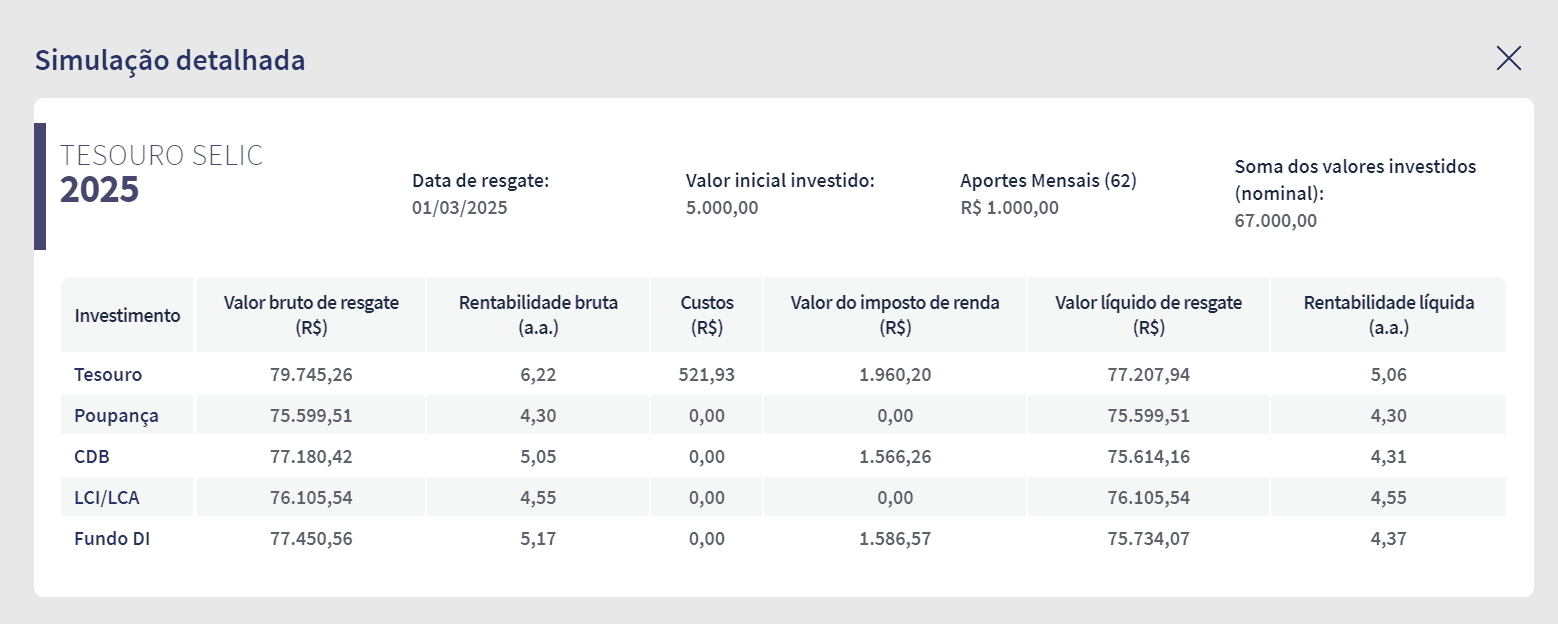

Acima temos um exemplo no título mais famoso, o Tesouro Selic. A simulação foi feita no próprio site do Tesouro Direto levando em conta parâmetros fixos. Foi mudado apenas o valor investido inicialmente (R$ 5 mil) e o aporte mensal (R$ 1 mil) :

Basicamente, as duas imagens mostram que, investido R$ 67 mil reais, valor que recebido será de R$ 77.207,94. Em suma, o ganho foi de mais de R$ 10 mil já descontando todas as taxas. Na segunda imagem, aliás, você confere também que ele rende mais que a poupança, ou seja, todo investidor deveria tirar o dinheiro da poupança.

E aí, o que achou? Vai começar a investir hoje? Comenta aí e compartilha com todo mundo. Caso tenha gostado da matéria, é provável que vá gostar dessa aqui também: Como investir na bolsa de valores? Comece hoje

Fontes: Blog Rico, InfoMoney, Tesouro Direto

Imagem de destaque: EconoMirna

2 comentários em “Tesouro Direto, o que é? Como funciona, tipos e em qual investir”